こんにちは、地方公務員ノリです。

久しぶりのブログですが、今日は、マイホームと住宅ローン、そして、太陽光発電投資、資産運用について書いてみました。

ちょっと記事が長くなりましたが、住宅を建てようか迷っている方は、必ず最後まで読んでください。

有益な情報、将来的に必ずプラスになる情報を詰め込みました。

この記事のとおりやれば、マイホームを手に入れ、さらに資産数千万を構築することも可能です。

僕は、役所の職員として働いていますが、以前、5年間ほど、資産税課の固定資産の業務を行っていました。

新築の住宅を調査し税金を付加する業務、土地の評価をする業務、そして、太陽光発電設備などの償却資産の業務などです。

これまで、仕事で新築住宅を数百棟調査し、ハウスメーカーの特徴、ハウスメーカーや工務店の善し悪し、そして固定資産税額がどうすると安くなるのかなど、マイホームを建てる際の様々な情報を把握しているため、先日、高校時代からの友人から、こんな相談がありました。

- 奥さんが、マイホームを建てたいと言っている

- でも、友人はイマイチ乗り気ではない

- なぜなら、友人も公務員で住宅手当があるため、現在の1戸建て賃貸でも毎月5万円以下で住むことができている

- わざわざ返済が増えるマイホームを建てる必要あるのか・・・

ということでした。

マイホームを建てて後悔する理由に「お金」の問題があります。

- 今よりも毎月の支出が増えてまでマイホームを購入するべきなのか・・・

- 銀行が貸してくれるMAXの金額で住宅ローンを組んだけど、予想していたより毎月の返済が苦しい

- コロナの影響で仕事が減り、収入が減って返済が苦しい

今回の友人の相談もお金に関わることです。

上記のような、マイホームを購入してから、住宅ローンの返済で後悔しないようにするためには、どうしたらよいか?

僕のアドバイスは、

お金をたくさん借りよう!!!

です。

返済で困るのに、矛盾しているのでは?と思うかもしれませんが、実際に、たくさんお金を借りたほうが有利になる理由をお伝えします。

今日は、マイホームを建てたいけど、お金が心配だという方へ、お金の心配がなくマイホームを手に入れるおすすめの方法をお伝えします。

↓ブログランキングの応援よろしくお願いします!

◆マイホームを買って後悔する理由No.1はお金の問題

マイホームを買って後悔する1番の理由はお金の問題です。

- 家族で過ごす自分の家が欲しい

- アパートでの生活は周囲を気にして生活するのが嫌だ

- 庭付きの家で子どもとBBQしたい

このように、今の生活をより良く、豊かにしたいということで、マイホームを購入するはずです。

しかし、マイホームを建てても、住宅ローンの返済計画が甘く、毎月の返済がきつくなり、生活が苦しくなる人が多いようです。

- 不景気で給与が減り、返済が厳しくなった

- 毎月赤字で、ボーナスで補填している

- もっと安い住宅を建てれば良かった

より良い、楽しい生活をおくるために、マイホームを購入したはずが、逆に、生活が苦しくなってしまうという最悪のケースです。

こうならないために、頭金をしっかりと貯め、ローンは最小限に抑えて組むということが、一般的な考えですが、僕は、それはお勧めしません。

今、僕がマイホームを購入する方へのアドバイスとしては、できることなら住宅ローンを組む際はフルローンで契約し、頭金は使わず他のものに使うよう、アドバイスします。

仮に、マイホーム用の頭金500万~1,000万貯めているのであれば、それを住宅へ投入するのはもったいないです。

僕は今から4年前に住宅を建てました。

貯蓄していた数百万は、一切使わず、フルローンを組みました。

その分、今は、数千万の借金を、毎月コツコツと返済しています。

でも、返済は苦しくありません。

むしろ、頭金をマイホームに使った場合より、貯蓄が増えています。

なぜ?

それは、現金は太陽光発電投資に使ったからです。

どういうことなのか、次で詳しく説明していきます。

◆マイホームの頭金は太陽光発電投資に使おう

僕は、貯蓄した数百万はマイホームの頭金として使わずに、太陽光発電投資へ使いました。

貯蓄していた現金が、新たにお金を生み出すものに変わりました。

もし、このブログを読んでいる方で、マイホーム用に貯めている頭金があれば、その頭金は住宅購入には使わず、太陽光発電投資へまわし、太陽光発電設備から働いてもらい、お金を生み出してもらうようにしましょう。

投資を行ったことがない方は、投資は怖いと思うかもしれませんが、一歩踏み出し、その数百万円を安定した太陽光発電投資へ使うことで、住宅ローンの返済が楽になります。

具体的なケースで考えてみます。

ここでは、田舎の安い土地を例にあげてみます。

マイホームを購入するための必要な金額:4,200万円

- 土地1,500万

- 建物2,500万

- 外構工事200万

- 住宅購入のために貯めた現金500万

住宅ローンだけを組む場合と、住宅ローンと太陽光発電投資を行った場合の2つのケースを比較してみます。

1、マイホーム購入(住宅ローン)のみの場合

- 頭金500万、住宅ローン3,700万(35年・変動金利0.5%)

- 年間収入:給与所得のみ

- 年間返済額:115万

マイホームだけ購入した場合、年間の返済額は115万円となります。

仮に変動金利が35年間変わらないとして、4025万円返済することになり、頭金500万とあわせると、合計して4,525万円支払うことになります。

給与収入で35年間返済、よくある、一般的な返済パターンではないでしょうか?

では次に、太陽光発電投資を同時に行った場合です。

2、住宅ローンと太陽光発電投資を行った場合

- 住宅ローン4200万(金利0.5%)

- 年間収入:給与収入

- 年間返済額:131万

◆太陽光発電設備2000万円(年間売電収入200万)

- 頭金500万、太陽光ローン1,500万(変動金利1.75%20年)

- 年間収入:太陽光売電200万

- 年間支出:約120万(太陽光ローン90万・メンテ10万+税金)

住宅ローンをフルローンにした場合、年間131万円返済となります。

35年間金利が変動なければ4,585万円返済することになります。

さきほどのケースで比較すると、頭金500万を住宅に使わない分、結果的に60万円金利の支払いが多くなったことになります。

この60万円を多いと感じますか?

少ないと感じませんか?

必死に貯めた500万円を、先に支払っても、たった60万円しか変わりません。

なぜなら、住宅ローンは今、史上最低金利となっているからです。

後ほど住宅ローン控除でも触れますが、現在の低金利時代は、僕は、住宅ローンはフルローンをオススメします。

次に、太陽光発電投資の部分について、確認していきましょう。

太陽光発電投資に頭金500万、残りの1,500万円は融資ハードルの低い信販ローン20年でローンを組むとします。

この場合、住宅ローンの返済に加え、太陽光発電設備の返済で年間120万円が追加されます。

月平均にすると、住宅ローンと合わせて21万円返済することになります。

毎月21万円返済できますか?

おそらく、田舎の給与水準では、毎月21万は、正直厳しいと思います。

通常は、ここでビビって「投資は怖い、そんな額、毎月返済できない」となる方が多いと思います。

ですが、収入を見てください。

給与収入の他、太陽光の売電収入が年間200万円入ります。

太陽光発電投資で太陽光発電設備の1,500万ローンを組むことで、収入が200万増え、その分の返済は120万円です。

つまり、毎年80万円の余裕が出ます。

住宅ローンを返し、太陽光ローン、メンテ費用、税金を支払っても、毎年80万、月平均65,000円が残ります!

頭金500万円を使って2,000万円の物件を購入してしまえば、途中でパワコンの交換など様々費用がかかったとしても、20年間で約1,000万円の利益が残ります。

投資は怖いと思っている方も、具体的な例を見ると、考えが変わってくるのではないでしょうか?

太陽光発電投資について、全く知らない方へ、簡単に説明します。

太陽光発電投資は、国が20年間固定価格で買取を保証してくれています。

再生可能エネルギーの比率を増やしていこうとする国の方針で、太陽光発電で生み出した電気を、市場の取引価格よりも高値で買い取ってくれる法律によるものです。

不動産投資のような空室リスクにより家賃が入ってこなくなる心配もありません。

また、台風や最近多い豪雨災害で、設備が全壊してしまっても、保険を使って修理することが可能です。

全くリスクがないわけではありませんが、投資の中では、リターンがある程度約束された安定した投資です。

ローリスク・ミドルリターンという表現が最適だと思います。

太陽光発電投資は、非常にオススメの安定した投資です。

ですが、太陽光発電投資は残り2~3年がラストチャンスです。

是非、太陽光発電投資にチャレンジしてみてください!

詳しくはこちらの記事をご覧下さい。

もう一度、振り返ってみましょう。

頭金の500万円は、マイホームの頭金にしないと住宅ローンの返済が増えます。

しかし、1の場合と比較して、年間返済額が15万円増えているように感じますが、結果的に、35年間でたった60万円しか差がありません。

それであれば、マイホームをフルローンにして、頭金を太陽光発電投資へ投資するべきです。20年間の売電期間で約1,000万円の資産が構築できます。

住宅ローンで60万円返済額が増えるが、太陽光発電投資で1,000万円利益が増えます。

1000万-60万=940万

頭金をマイホームに使わないで、太陽光発電投資に使ったほうが940万円も有利になります。

これは、頭金を使って購入した太陽光発電設備が、新たなお金を生み出してくれるからです。

さらに、この太陽光発電投資で新たに生み出した1,000万円の現金で長期的に資産運用すれば、将来的に、住宅ローンの返済を一気に楽にしてくれます。

ではここで、冒頭に触れた、僕の友人の相談を確認します。

- 友人の奥さんが、マイホームを建てたい

- でも、友人は、イマイチ乗り気ではない

- なぜなら、友人も公務員で住宅手当があるため、現在の1戸建て賃貸では、毎月5万円以下の負担で済む

よくあるケースです。

せっかく家賃補助があるのに、それを減らしてまで住宅ローンを組み、マイホームを購入する必要があるのか・・・

さらに、次の条件を追加します。

- 友人は資産運用を行っており、株式投資も経験豊富

- 友人には太陽光発電投資がオススメだと以前から話をしていた

- 友人の奥さんは、投資については、ある程度、放任主義である

これらの条件から、僕は、友人に次のアドバイスをしました。

奥さんがマイホームが欲しいなら、建てたほうがいいんじゃない?

欲しいと思う時が買い時だよ!

ただ、マイホームには頭金を使用せず、その頭金を使って、太陽光発電投資も同時にやってみたら?

毎年キャッシュが残るから、それを使って得意の資産運用をすれば、マイホームも手に入れて、同時に資産形成もできるよ!

そうしたところ、

太陽光について詳しく教えてほしい!

と、興味を持ち始めました。

それが、先日のtwitterでの、僕のところへ相談にきたという流れです。

https://twitter.com/investmentNori/status/1296968557327028225?s=20

では、ここで1点、重要なことをお伝えします。

マイホームを購入し、太陽光発電投資もしたい方は、次のことに注意してください。

それは、太陽光発電投資の前に、住宅ローンを組むこと!です。

◆太陽光発電投資の前に、住宅ローンを組もう!

マイホームも欲しい、太陽光発電投資もしたい、このように、両方したい方は、どちらから始めてもいいのか?

答えは、「NO」です。

先に太陽光発電投資で借り入れを増やしすぎると、住宅ローンが組めなくなる可能性があります。

マイホームを建てたい、太陽光発電投資もしてみたい、という方の、行動する順番は以下のとおりです。

- 1、マイホームの住宅ローンを組む

- 2、太陽光発電投資のローンを組む

となります。

先に信販ローンで数千万円借りて太陽光発電投資をしてしまうと、それが負債とみなされ、住宅を購入する際に、全くお金が借りられなくなってしまうからです。

逆に、住宅ローンを銀行から数千万借入しても、その後、信販ローンで太陽光の数千万は借りることができます。

ですので、マイホームを手に入れたらすぐに太陽光発電投資をはじめられるよう、マイホームの契約をしたら、太陽光発電投資の勉強を始めるようにしましょう。

ですが、注意することがまだあります。

太陽光発電設備の勉強をしていく上で、物件の資料請求をするのは構いませんが、資料請求すると、業者から連絡が入り、信販ローンの審査をするよう勧めてきます。

ですが、審査はしてはいけません。我慢して、待ってください。

その審査だけで、借入のリストに載ってしまいます。

そのリストに載り、建築中に住宅ローンが借入できなくなる恐れもあります。

無事、住宅ローンを借り、マイホームが手に入ってから、太陽光発電設備のローン審査・購入契約をするようにしましょう。

なお、太陽光発電投資の額については、僕は、1基分の2,000万円だけでなく、できれば、住宅ローンと同じだけの金額を借入して、投資することをオススメします。

理由としては、太陽光発電投資は、おおよそ1基2,000万で、20年で約1,000万の収益が見込めます。

もしこれが、2基あれば、単純に最終的な利益は倍の2,000万となります。

単純に、借入可能な分だけ借りて、それで投資をしただけ、最終的な利益が増えることになります。

一般的なケースだと、全く借り入れがない人であれば、住宅ローンで借入できる金額分、太陽光発電投資の信販ローンも組めます。

年収が仮に500万~600万の人であれば、信販ローンで4,000万円程度は借りることができるはずです。

2,000万円の物件を2基程度は購入できるはずです。

仮に住宅用に貯めた頭金500万があるのであれば、

- 250万ずつ太陽光発電設備2基の頭金に使う

- 1750万ずつ2基分の3500万を借入

- 最終利益が2基分で2,000万

となります。

4,000万円のマイホームを購入して、他なにもしない場合より、同じ金額分の太陽光発電投資も行った方が、自宅を半額の2,000万円前後で建てたことと同じことになります。

次に、もう1点、住宅ローンを組む方へ絶対にお勧めなのが、オーバーローンを組むことです。

◆マイホームで後悔しないためにお金をたくさん借りよう

マイホームで後悔しないように、住宅ローンは、オーバーローンでたくさんお金を借りましょう。

オーバーローンとは、住宅の建築費以上にお金を借りることです。

今回の記事で一番伝えたい内容がここです。

先程の住宅のケースでいえば、4,200万円ではなく、僕であれば、あえて6,000万円で住宅ローンを組むようにします。

そして、その余分に借入した1,800万円を太陽光発電設備の購入に使用します。

なぜなら、住宅ローンの金利は、現在は超低金利となっているからです。

おそらく、変動金利であれば、今は0.5%程度で借入可能です。

通常、太陽光発電投資で、誰でも借りやすい信販ローンの場合であれば、15年ローンで2.2%、20年ローンでは1.75%となっています。

これを0.5%で購入できれば、返済額が一気に減ります。

ですが、これを素直に銀行に相談したら、アウトです。

ブラックリストになり、普通の住宅ローンすら組めなくなるかもしれませんので、注意してください。

一応確認ですが、住宅ローンは住宅建築のためのローンです。

ハウスメーカーなどは、対応することはできないと思います。

では、どうするのか?

あまり大きな声では言えませんが、

住宅はあえて、知り合いの工務店や、知り合いの建築士などで建築するようにして、オーバーローンを組み、借入した現金を太陽光発電投資へ使用できるようにしてみましょう。

そうすることで、20年で数百万の利益が増えることになります。

これはやらない手はありません。

僕はすでにマイホームを建てておりますので、できることなら、多く借りて、太陽光発電投資へ使用するようにしていればと今更ながら後悔しています・・・。

オーバーローンは当然、借り入れが増え、返済が厳しくなると思いますが、住宅ローンの低金利で太陽光発電投資ができれば、太陽光から得られる利益は間違いなく住宅ローン返済額増加分よりも多く収入として入ってきます。

太陽光発電設備2基が毎年200万×2で400万ずつ生み出してくれます。

給与からの返済で厳しいようであれば、一部返済に回しても良いと思います。

さらに、良い点としては、住宅ローンが増えることで、住宅ローン控除の額も大きくなります。

◆太陽光発電投資の利益を住宅ローン控除で相殺できる

住宅ローン控除について、確認します。

住宅ローン控除は、10年間、借入残高の1%を所得税から控除できます。

さきほどオススメした6,000万円の○ーバーローンのケースであれば、6,000万借入の1%、つまり、60万円が住宅ローン控除額となります。

毎月引かれている所得税が、確定申告で60万円返ってきます。

ただ、給与所得者で所得税を60万円も収めている方は、少ないのではないでしょうか?

控除しきれなければ、もったいないですよね。

しかし、所得税で控除しきれない場合は、翌年の住民税からも控除が可能です。

住民税からは約13万円控除することが可能です。

翌年、給与から引かれる住民税が13万円分も下がります。

太陽光発電投資で収入が増え、利益が増えると所得税も住民税も増えます。

しかし、住宅ローン控除で、太陽光で増える所得税も住民税も控除することができてしまいます。

つまり、住宅ローンと太陽光発電投資は、最強の組み合わせといえます!

住宅購入を考えている方、お金の心配で住宅購入を躊躇している方は、あえてオーバーローンで多くお金を借りて、太陽光発電投資も一緒に行いましょう!

住宅ローンと組み合わせせることで、収入が増えつつ、控除を使って税金まで返って来ます。

良いことばかりです!

ここまで住宅を賢く建てる方法について記載してきましたが、

わからないこと、疑問に思うことがあれば、ラインで友だち申請して、気軽にお問い合わせください。僕がわかる範囲でお答えします。

もし、○ーバーローンで太陽光発電投資を始めたい方は、ご相談ください。

南東北エリアであれば、建築士のご紹介も可能です。

◆太陽光発電投資の利益をウェルスナビで資産運用しよう

最後に、太陽光発電投資の利益のおすすめの資産運用方法です。

投資は初めて、何を行って良いかわからない、という方へ、今、人気のロボアドバイザー投資をオススメします。

インターネット上で質問に答えることで、

人工知能AIが、その人に合ったポートフォリオ(資産配分)を決定し、最適な投資商品を選択し、アドバイス、または運用まで行ってくれる投資サービスです。

資産運用の目標金額と、毎月の積立額を設定すると、目標達成の可能性が何%あるのか、示してくれます。

あとは、太陽光の収入が入る銀行口座から毎月積立されるように設定するだけです。

勝手に引落してくれ、勝手に分散投資、市場に合わせて勝手に投資の配分を変えてくれます。

こんなに楽な投資はありません。

資産形成の基本は、

長期・分散・積立

です。

太陽光発電投資は20年間、決まった価格で買取をしてくれるため、20年間、安定して収入が入ってきます。

その収入を長期で積み立てることで、確実に資産形成ができます。

太陽光発電投資は、資産形成にぴったりの投資です。

ロボアドバイザー人気No.1のウェルスナビでは、世界の株式、債券、不動産、金へ分散投資をしてくれ、市場の動きに合わせてリバランス(資産配分の変更)もしてくれます。

ロボアドバイザー投資について、詳しくはこちらの記事をご覧下さい。

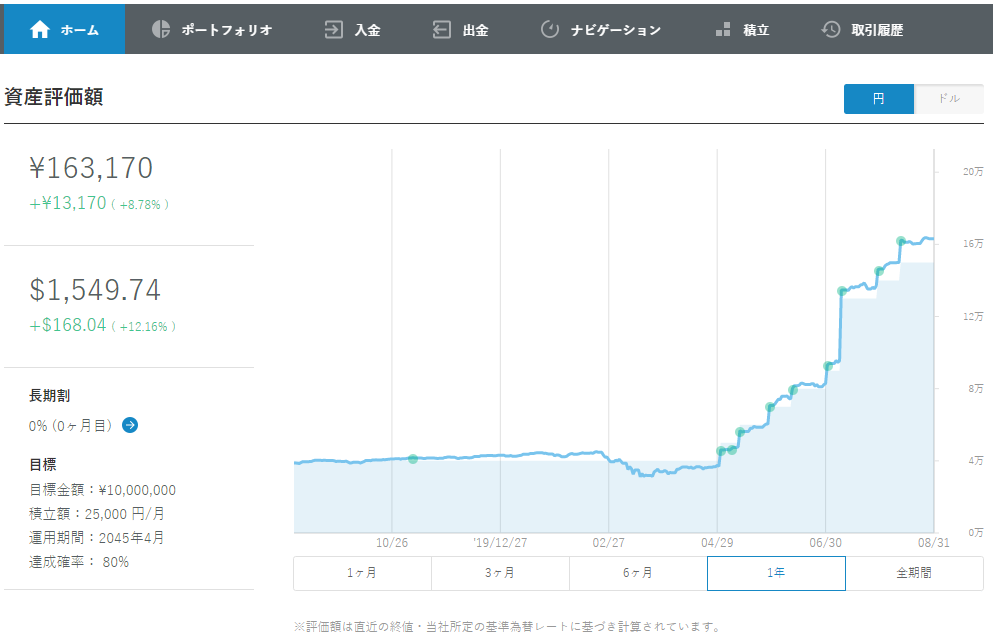

ちなみに、僕は4月からのウェルスナビを再開しました。

毎月6日、26日1万円ずつ、6月・12月のボーナス3万円の積立投資に設定しています。

年間にしてたった30万円ですが、ウェルスナビで運用しています。

4月スタート時点では、以前から預けていた4万円がコロナショックで36,000円(-4,000円)となっていました。

そして、4月からの積立額は11万円で、合計15万円が元本となります。

その運用状況ですが、下記のとおりです。

8月30日時点

現在の運用結果:163,170円(+13,170円)

日本円で+8.78%、ドルではなんと+12.16%です。

何もせず、積み立てしているだけで、これだけ増えていれば、上出来です。

また、次の画面を見てください。

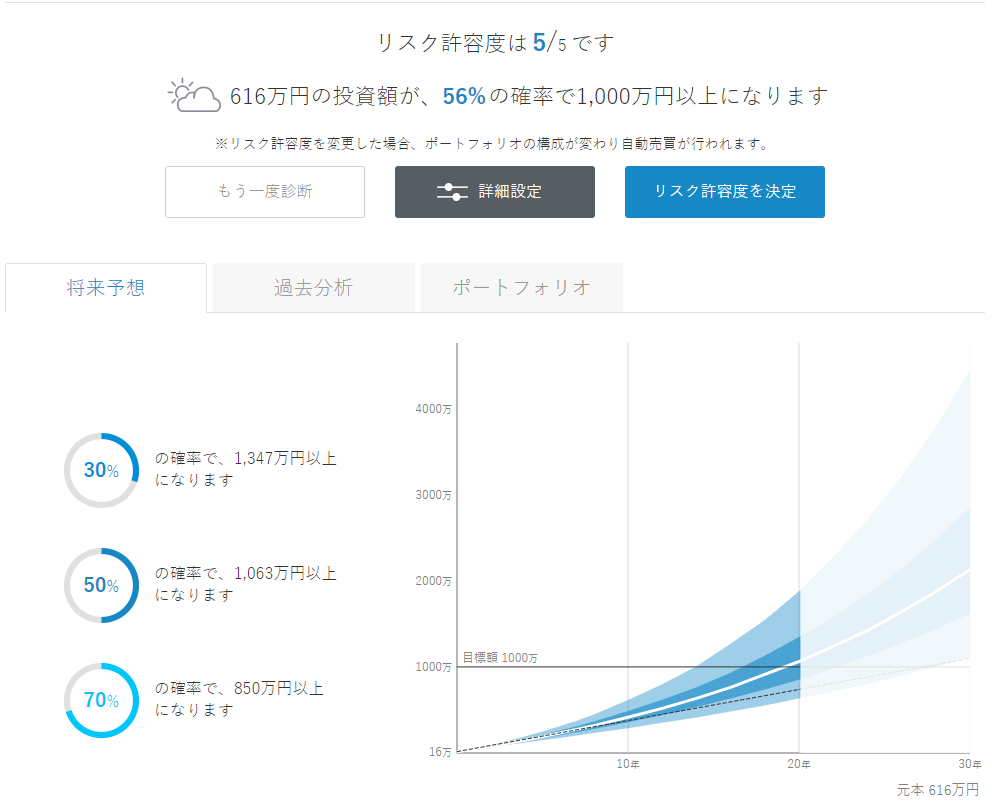

今の積立、ボーナス分を含め平均して毎月25000円を仮に20年間継続することで、積立元本が616万円になる予定です。

この元本616万円が、目標の1,000万円になる可能性が56%となっています。

ただ銀行口座に貯蓄しているだけでは616万円ですが、ウェルスナビで積立投資することで、56%の確率で1,000万円になります。

70%の確率で850万円になります。

このように、自分の目標額を決めることで、その目標を達成する可能性も見えるので、より、積立投資のモチベーションも上がります。

不況による一時的な下落もあると思いますが、その下落時もコツコツと積立投資をすることで、長期的に見れば右肩上がりで資産は増えていきます。

積立投資は早く始めたほうが有利です。

長期のドルコスト平均方で積立運用していけば、資本主義社会であれば理論上は右肩上がりで資産は増えていきます。

是非、今すぐウェルスナビをはじめましょう。

\ロボアドバイザーのオススメNO.1 ウェルスナビはこちら/

ここまで、非常に長くなりましたが、最後まで読んでいただき、ありがとうございました。

今日の記事でオススメした方法を使えば、マイホームも手に入れ、さらに資産を構築することができます。

初めての方には、少し難易度が高いかもしれませんが、何度も読み返し、是非、実践してみてください!

ここまで投資について記載してきましたが、

わからないこと、疑問に思うことがあれば、ラインで友だち申請して、気軽にお問い合わせください。わかる範囲でお答えします。

FIT32円、27円、24円など高単価物件の紹介もしてますので、物件探している方も是非、登録してください。

◆住宅ローンでたくさんお金を借りようまとめ

- マイホームのお金の悩みを解決するために、あえてオーバーローンでお金をたくさん借りるようにしましょう

- お金をたくさん借りて、太陽光発電投資をはじめましょう

- 太陽光発電投資を始めることで、ローン返済額は増えますが、それ以上に収入が増えます

- その増えた収入を使って、資産運用をすれば、1,000万以上の資産形成も可能です

- 投資初心者には、勝手に積み立てるだけで、分散投資、リバランスが可能なロボアドバイザー投資No1のウェルスナビをオススメします

以上、【お金の悩み解決!】公務員やサラリーマンは、マイホームで後悔しないために、住宅ローンは、あえて、たくさんお金を借りよう!

でした。

最後まで読んでいただき、ありがとうございました。