\ブログランキング応援よろしくお願いします!/

![]()

こんにちは、地方公務員のノリです。

僕は太陽光発電事業を2014年に始め、事業を行い6年目を迎えました。

現在は太陽光発電設備を5基運用、1基確保しており、このまま順調に売電収入を確保できれば、20年間で6,000万円以上の利益を得られる予定です。

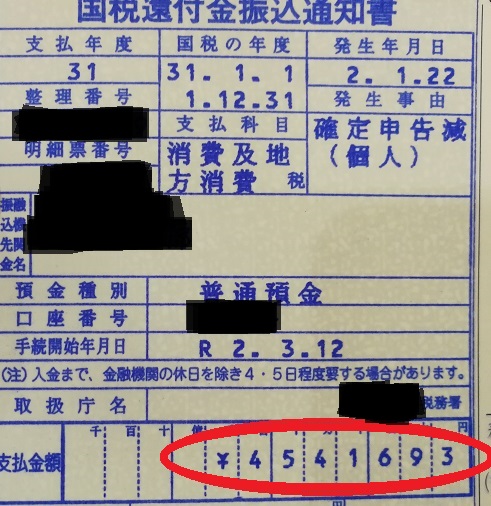

さて、先日、昨年追加した太陽光発電設備3基分の消費税454万円が還付されました。

本日は、太陽光発電事業における消費税還付について概要をまとめます。

以下、詳しく説明します。

◆消費税が還付されました!

先日ついに、消費税が還付されました。

その額なんと「454万円」です。

通常の源泉徴収税の還付よりも桁が1つ多いです。

これでキャッシュが増え、余裕ができました。これで太陽光発電設備の追加に進むことができます!

では、次に消費税還付について、詳しく説明します。

◆消費税還付とは

消費税還付とは、売上に対する消費税(客から預かった消費税)から、仕入れに対する消費税(支払った消費税)を差し引いて、マイナスだった(支払った消費税が多かった)場合に、消費税が還付されることをいいます。

太陽光発電事業でいうと、事業初年度は、太陽光発電の売電売上の消費税よりも、太陽光発電設備を購入した際に支払った消費税(設備投資にかかった消費税)が多いので、差し引きしてマイナスとなるので、翌決算時に消費税申告を行うと、消費税が還付されることになります。

しかし、通常は、課税売上高が1,000万円未満の事業者は非課税事業者という扱いになり、消費税還付を行うことができません。

消費税の還付申告をするには、課税売上高が1,000万円以上の課税事業者でなければならないのです。

太陽光発電事業でいうと、年間売電収入は、平均的な設備1基で、おおよそ200万円前後の売上高ですので、当然、これだけでは1,000万円に達しませんので、このままでは消費税還付申告を行うことができません。

非課税事業者(年間売上高1,000万円未満)

売上に対する消費税を納める必要がない、その分、仕入れに対する消費税を還付することもできない

課税事業者(年間売上高1,000万円以上)

売上に対する消費税を納める必要がある、その分、仕入れに対する消費税を還付することができる

では、消費税還付をするにはどうしたら良いのか?

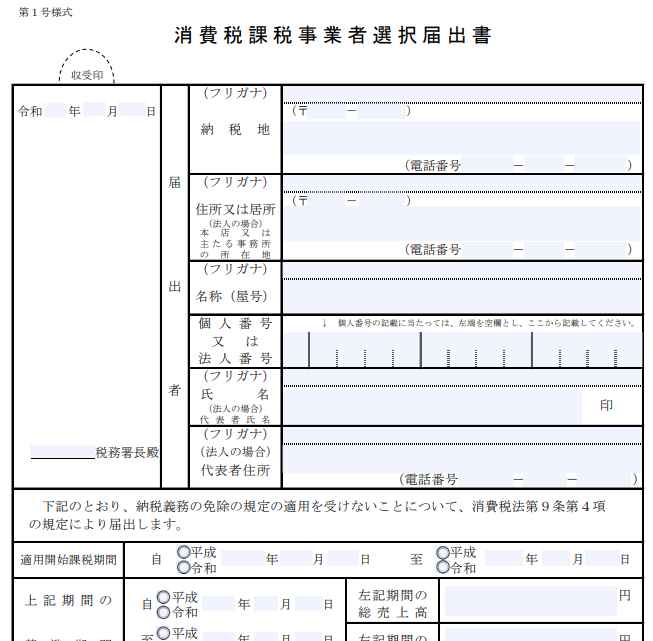

それは、税務署へ「消費税課税事業者選択届出書」を提出することで、売上が1,000万円以下でも課税事業者として認められ、消費税還付申告が可能になります。

国税庁HPからダウンロードができます。

通常、売上1,000万円未満の非課税事業者は売上の消費税を納めることが免除されているのに、わざわざ売電売上の消費税を納めて利益を減らす必要がないと考えるところですが、太陽光発電設備の投資額が非常に大きいため、消費税を納めてでも消費税を還付する方が、金額的にメリットがあるために、あえて課税事業者となり、消費税の還付申告を行うことになります。

初めて太陽光発電事業を行った方は、必ず、税務署へ「課税事業者選択届出書」の提出を行い、課税事業者となり、翌年の消費税申告で、設備代で支払った消費税を還付しましょう。

還付したほうが、太陽光発電事業20年間のトータル利益は増えることになります。

では、次に、消費税還付のイメージをつかむために、具体的な事例を使って説明します。

◆消費税還付の具体的イメージ

消費税還付について、太陽光発電設備を購入した具体的な例を使って、解説します。

条件

- 土地代:200万円

- 太陽光発電設備:1,800万円(税込)

- 年間売電収入:200万円(税込)

※年間通して消費税は10%とする。

では、一つ一つ確認していきます。

まず、土地代についてですが、土地代は、消費税はありませんので、計算に含める必要がありません。今回は考えなくてOKです。

売上に対する消費税

売上に対する消費税についてです。

太陽光発電事業の売上は、電力会社から買い取ってもらった電気代(売電料金)になります。

売電収入は税込で200万なので、売上と、消費税のそれぞれの額を求めます。

消費税は10%なので、200万÷1.1=181.8181・・・

よって、下記のようになります。

売上:181.8万円

売上に対する消費税:18.1万円

仕入れに対する消費税

仕入れに対する消費税についてです。

太陽光発電事業の仕入れとは、この例でいうと太陽光発電設備代になります。

実際は、メンテナンス委託費用の消費税や、自分で使用する草刈機などの備品購入費用の消費税など、太陽光発電事業に関わる物を購入した場合の消費税も仕入れに含まれますが、今回は省略します。

設備代は税込で1,800万なので、設備代金と、消費税のそれぞれの額を求めます。

消費税は10%なので、1,800万÷1.1=1636.3636・・・

よって、以下のようになります。

設備代:1,636万

仕入れに対する消費税:163.6万

消費税の計算

消費税が還付されるかどうかの計算を最後に行います。

消費税

=預かった消費税-支払った消費税

=18.1-163.6

=-145.5

上記計算のとおり、結果がマイナスになっているので、この場合は145万5千円が還付されます。

なお、設備代の購入方法について、現金でなく借入(ローン)を使っての設備代購入でも消費税の還付対象となります。

投資金額の回収期間が一気に短縮するので、消費税還付は必ず行いましょう。

◆消費税還付のメリット・デメリット

消費税還付のメリット・デメリットについて考えて行きます。

消費税還付のメリット

- 投資した金額を早期に回収でき、トータルで収入が増える

- 税抜経理を行えば償却資産税を下げることが出来る

これらの詳細を説明します。

1、投資した金額を一気に回収できる

これは、先ほどの例で考えると、土地代の200万は現金で支払っており(投資)、翌年には還付で145万円返ってくるということで、投資金額の70%は翌年には回収できるということです。

また、土地代が極端に安い設備であれば、現金で支払った額以上の還付金になる場合もあります。

仮に、土地代が100万であれば、先ほどと同じ設備代金であれば還付金が145万となるので、2年目で投資した金額(100万円)を回収し、さらに45万円が増えることになります。つまり、100万円が145万となるので、投資効果は1年で45%UPということになります。

魅力的な投資です!

2、税抜経理を行えば、償却資産税を下げることが出来る

消費税を納める課税事業者であれば、経理にて、消費税を含むか、含まないか、2種類の経理方法を自由に選択することができます。

税込経理:仕分けをする際に消費税を含む

税抜経理:仕分けをする際に消費税を分ける

これらの大きな違いとして、消費税還付を受けた場合に、消費税還付金が収入に含まれるか、含まれないかに違いが出ます。

よって、

税込経理:消費税還付金がその年の収入に含まれる=所得税が増える

税抜経理:消費税還付金はその年の収入に含まれない=所得税は変更なし

となります。

所得税が増えない税抜経理の方がメリットがあることがわかります。

そして、税抜経理の場合は、太陽光発電設備の金額から消費税分を差し引いた金額で、償却資産申告をすることになるので、その分、償却資産税が安くなるというメリットもあります。

例:1,800万円(税込)の設備の場合の償却資産税

税込経理

償却資産の金額を1,800万円で申告するので償却資産税は下記の通りとなります。

1年目:235,800円

2年目:205,900円

3年目:179,700円

・

・

・

合計:1,695,400円

税抜経理

償却資産の金額を1,636万円で申告するので償却資産税は下記の通りとなります。

1年目:214,400円

2年目:187,100円

3年目:163,400円

・

・

・

合計:1,541,200円

税込経理の償却資産税ー税抜経理の償却資産税

=1,695,400円-1,541,200円

=154,200円

上記計算より、経理の計算方法を税抜経理にするだけで税金の負担を154,200円下げることができます。

このように、税抜経理の方が、償却資産税の支出を下げることができます。

ただし、税抜経理がおすすめであることは間違いないのですが、税抜経理は、仕分けや計算が非常に複雑になるというデメリットもあるので、注意してください。

会計ソフトを使用してであれば自動計算してくれますが、自分で帳簿をつけて計算する場合は、おそらく税抜経理は手間がかかり、おすすめしません。

税抜経理の際は、必ず会計ソフトの導入をお勧めします。

おすすめの会計ソフトについては、後述します。

消費税還付のデメリット

- 3年間は売上の消費税を納める必要がある

- 税務調査がくる可能性が高くなる

1、3年間は売上の消費税を納める必要がある

売上が1,000万円以下の場合、課税事業者選択届出書を提出して課税事業者となり、消費税還付をすることができると、先ほど説明しました。

そして、事業開始の翌年に還付が終われば、すぐに非課税事業者へ戻れる訳ではなく、3年間は課税事業者のままとなり、売上の消費税を納め続けなければなりません。

つまり以下のようになります。

太陽光発電事業での売上が3年間200万円の場合の消費税について

1年目

還付額163.6万円、納税額18.1万円

差し引き145.5万円還付

2年目

還付額 0万円、納税額18.1万円

差し引き18.1万円納税

3年目

還付額 0万円、納税額18.1万円

差し引き18.1万円納税

ということで、2年目、3年目は還付金がなく、売上の消費税を納めなければなりません。

非課税事業者へ戻る方法

いつまでも課税事業者のままでは、消費税還付のメリットが減ってしまいます。

1,000万円以下の売上高であれば、4年目から非課税事業者へ戻ることができます。

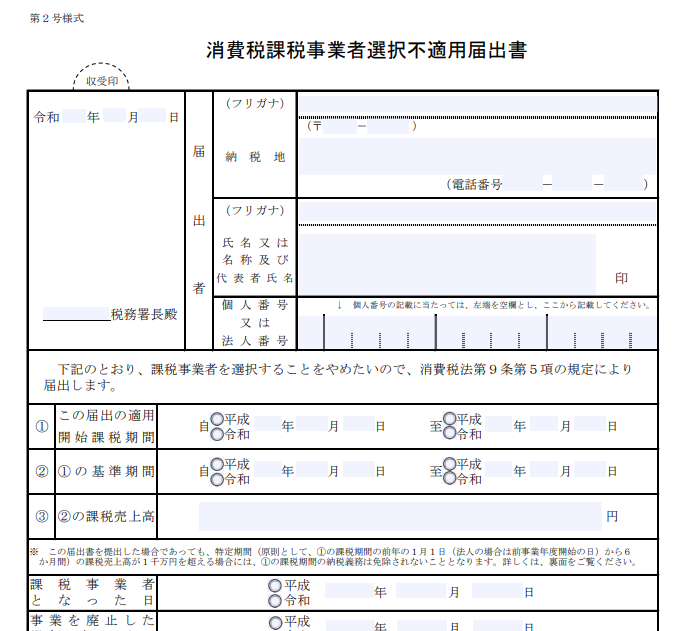

その方法は、3年目の年末に、「消費税課税事業者不適用届出書」を税務署へ提出するだけです。

そうすることで、4年目からは売上の消費税を納める必要がなく、そのまま消費税も収入となります。

この部分が非常に重要です。

仮に、「消費税課税事業者不適用届出書」の提出を忘れてしまうと、4年目も課税事業者として、消費税を納税しなければならなくなります。

3年という期間が空いてしまうと忘れてしまう恐れがあるので、しっかりとチェックしておきましょう。

2、税務調査がくる可能性が高くなる

消費税還付を行うと、税務調査がくる可能性が高くなります。

ただ、これについては、可能性が高くなるだけで、必ず来るとは限りません。

ですが、実際に税務調査が来たという太陽光発電事業者の方もおります。

税務調査が来るといっても、虚偽の申告をしていなければ、何も問題ありません。

税務署の職員は、本当にその設備を購入しているのか、書類の確認にくるだけですので、提示を求められた資料(契約書や売上のわかるもの等)を出し、確認が終わるのを待つだけとなります。

ここで、ポイントとしては、税理士に依頼し、申告を行った場合の方が、税務調査が来る確率は下がるようです。

当たり前ですが、やはり、国家資格を持った税理士が申告を行うことで、税務署からの信頼が上がるということのようです。

初めて太陽光発電事業を行う方は、確定申告の知識も消費税申告も何もわからないと思うので、初年度は税理士へ依頼することをお勧めします。

初めてとなると、確定申告や消費税申告の内容を理解するまでに時間がかかり、その時間を考えるとお金を払って任せてしまったほうが、効率が良いと思います。

知り合いの税理士などがいれば、まずは相談してください。

もし、全くあてがない場合は、無料で税理士を紹介してもらえる「税理士ドットコム」で税理士を探すことができます。

ちなみに、僕は以前、仕事で税務に関わる業務をしていたこともあり、最低限の基礎知識はあったので、会計ソフトの「freee」を活用し、今年、確定申告も、消費税申告も、このfreeeを使い、税理士へ頼むことなく申告を行いました。

しかし、消費税還付は初めてで、自分でやってみた結果、数十時間かかってしまいました。

想像以上に手間がかかり、時間を使ってしまいました。

初めての方は時間を買うつもりで、税理士へ頼むのが無難だと思います。

ただし、2年目以降の会計処理については、1年目の消費税還付申告が完了してしまえば、あとは税務調査の可能性も下がりますので、会計ソフトでの管理をお勧めします。

理由としては、やはり税理士への委託費用です。

安くても10万以上しますので、仮に10万としても20年間で200万円の委託費用が発生してしまいます。

以前、太陽光発電設備の20年間での利益は約1,000万円になることをこちらの記事で説明しました。

ということは、20年間ずっと税理士へ委託した場合、利益1,000万円の20%を税理士への委託費用に費やすということになります。

これは非常にもったいないです。

会計ソフトを使えば、年間1~2万円で、仕訳処理や確定申告、消費税申告も自分でできるようになります。

僕が使っている「freee」については、昨年値上げを行っており、少々割高になってしまいました。

より安価な「マネーフォワード」や「初年度無料のやよい会計ソフト」がおすすめです。

まずはお試しで1年間試してみてはどうでしょうか?

やよいの青色申告オンライン

◆消費税の還付メリットを最大限にする方法

消費税還付でのメリットを最大にする方法について、お伝えします。

それは、売上に対する消費税(客から預かった消費税)を少なくすることです。

それにより、消費税還付の効果を上げることになります。

売上に対する消費税を減らすことなんて自分で調整できないだろうと思った方がいると思いますが、これは、施工業者のスケジュールと、電力会社の連系日をコントロールできれば、可能になります。

どういうことか、説明します。

先ほど、課税事業者の期間は3年間とお伝えしました。

この3年間という期間ですが、初年度の売上については連系日から年末までになります。

つまり、初年度の太陽光発電が連系する日が年末に近いほど、1年目の売上が少なくなり、納める消費税を減らすことができます。

連系日が仮に12月であれば、1年目の売上は1ヶ月分だけになります。

よって、課税事業者の期間が3年間でも、売上は36ヶ月分ではなく、25ヶ月分で済むことになりますので、当然、納める額が少なくなるので、還付される金額が多く残ることになります。

3年間の売上が36ヶ月の場合

1年間の売電収入200万の売上のうち18.1万円が年間の消費税なので、

18.1×3年=54.3万円

3年間の売上が25ヶ月の場合

18.1×1/12+18.1×2=37.7万円

54.3-37.7=16.6

つまり、初年度12月の連系で売上を少なくできれば、3年間で16万年の差がでます。

たった16万円と思うかもしれませんが、副業として行っている方にすると非常に大きな金額です。

1年間のメンテナンスを委託してもおつりがくる金額です。

ということで、契約してしまってからでは遅いかもしれませんが、連系日をできるだけ年末に近づけるよう、施工業者へ依頼してみてください。

もしくは、連系日が年明け1月になりそうだという方は、施工を早めに行い、なんとか連系を12月中にできるよう依頼してみましょう。

◆消費税還付で注意すること

最後に、消費税還付で注意することをお伝えします。

- 「消費税課税事業者不適用届出書」の提出を忘れずに行うこと

- 設備の追加投資をする際に、消費税の納税額・還付額のトータル金額を計算し、追加投資する時期を検討すること

1、「消費税課税事業者不適用届出書」の提出を忘れずに行うこと

先ほど消費税還付のデメリットでもお伝えしましたが、消費税還付を行い3年間の課税事業者の期間を終えたあとは、3年目に「消費税課税事業者不適用届出書」を提出することを忘れないようにしましょう。

国税庁のHPよりダウンロードすることができます。

もし申請を忘れてしまうと、4年目に非課税事業者へ戻ることができず、さらに1期消費税を納めなければならなくなります。

2、設備の追加をする際に、消費税の納税・還付のトータル金額を計算し、追加投資する時期を検討する

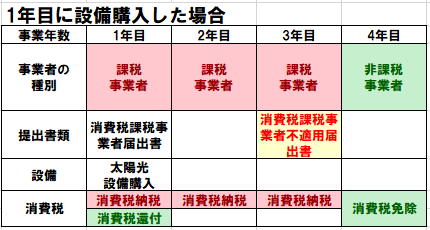

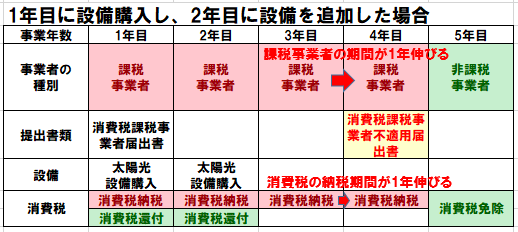

これは、2年目以降に太陽光発電設備を追加で契約する場合です。

1年目に太陽光発電設備を連係し、2年目に同じ規模の設備を追加で設置した場合は、2基目の設備でも消費税還付ができるのですが、課税事業者でいる期間がそこから3年間になるので、1年間延長となります。

下記の表で違いを確認してみてください。

よって、設備を2年目に1基追加した場合、1年目に設置した太陽光発電設備での売上に関わる消費税を納める期間が「36ヶ月」から「最大48ヶ月」に増えることになります。

納税額が増え還付金の利益が減ってしまいます。

さらに、3年目に設備追加すれば、またそこから3年間に延長され、納税期間が60ヶ月になります。

さらに、還付メリットが減ってしまいます。

このように、設備の追加投資を行う際は、消費税の還付するメリットがあるのかどうかをしっかりと計算するようにしましょう。

なお、追加で取得する設備の金額の基準ですが、「高額特定資産」という金額が1,000万円を超える物に該当するかどうかで決まります。

例えば、999万円以下の小規模の太陽光発電設備の追加であれば、これに該当しませんので、課税事業者の期間は3年間のままになります。

詳しくは以下の国税庁HPをご確認ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6502.htm

以上のことから、設備を追加投資する際は、すでに稼働中の太陽光発電設備の売上の納める消費税と、これから追加する太陽光発電設備の還付金を計算し、追加設備の契約時期を検討しましょう。

もし、あと1年で消費税課税事業者の期間が終わるのであれば、連系時期を遅らせて翌年の非課税事業者へ戻ってから、設備を取得するのもひとつの方法になります。

◆まとめ

- 消費税還付とは太陽光発電設備のような高額な設備投資を行った際に、売上の消費税よりも、仕入れ(設備代)で支払った消費税が大きいため、その差額分の消費税を翌年の申告で還付できることをいう。

- 消費税還付を行うためには、売上が1,000万円以下の場合は、課税事業者選択届出書を提出し課税事業者にならなければならない。

- 消費税還付のメリットは投資した金額の回収を早め、20年間トータルの収入が増えることや、税抜経理を選択すれば償却資産税を下げることができる。

- 消費税還付のデメリットは、3年間売上の消費税を納めなければならないこと、そして税務調査がくる可能性が高くなること。

- 消費税の還付メリットを最大限にする方法は、太陽光発電設備の連系日を可能な限り年末に近づけるよう、業者へ依頼することである。

- 消費税還付で注意することは、事業開始3年目に税務署へ「消費税課税事業者不適用届出書」を必ず提出し、4年目から非課税事業者になること。忘れてしまうと4年目も売上の消費税を納めなければならなくなる。また、設備を追加投資する際は、すでに稼働中の太陽光発電設備の売上の納める消費税と、これから追加する太陽光発電設備の還付金を計算し、追加設備の契約時期を検討すること。

以上、太陽光発電事業消費税還付で450万円が返ってきた!【これを読めば消費税還付がすべて理解できます】でした。

最後まで読んでいただきありがとうございました。

\ブログランキング応援よろしくお願いします!/

![]()