こんにちは、地方公務員のノリです。

僕は2年で300万円以上貯蓄し、その後、投資で資産を10倍に増やすことができました。

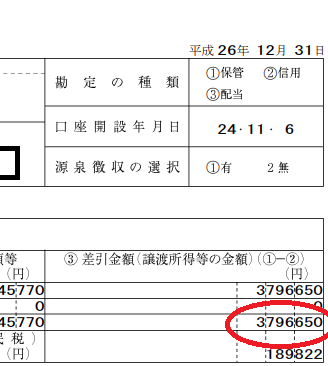

これは投資2年目で379万円の利益が出た年の年間取引報告書です。

貯蓄ができれば、資産運用で資産をさらに増やすことができます。

貯蓄は、強制先取り貯蓄がおすすめであるということを以前、お伝えしました。

今日は、貯蓄の理想割合について、給与の何%が良いのか、また、貯金を増やす効果的な方法について、まとめていきます。

本記事の内容

以下、詳しく説明していきます。

年代別の平均貯蓄率

この記事を見ている方は、実際どのくらい貯蓄するべきなのか、気になっているはずです。

そこで、年代別家計の収入支出の平均データについて、総務省統計局の家計調査より、2018年のデータをもとに、勤労者世帯のデータを以下の通りまとめてみました。

年代別家計の収入支出額

| 項目 | 平 均 | ~29歳 | 30~39歳 | 40~49歳 |

| 実収入 | 492,594 | 324,132 | 487,478 | 562,726 |

| 可処分所得 | 400,964 | 274,692 | 403,856 | 454,069 |

| 貯蓄金額 | 99,320 | 110,744 | 127,606 | 104,869 |

| 貯蓄割合 | 24.8% | 40.3% | 31.6% | 23.1% |

| 項目 | 平 均 | 50~59歳 | 60~69歳 | 70歳~ |

| 実収入 | 492,594 | 570,620 | 387,201 | 330,227 |

| 可処分所得 | 400,964 | 451,849 | 323,869 | 292,821 |

| 貯蓄金額 | 99,320 | 105,422 | 49,896 | 63,548 |

| 貯蓄割合 | 24.8% | 23.3% | 15.4% | 21.7% |

※勤労者世帯の年代別データ(月平均データのため賞与等も含まれる)。貯蓄金額には、有価証券や保険金額は含まず

このデータから、貯蓄金額と貯蓄割合を知ることができます。

全年代の平均では可処分所得(手取り額)の24%となる99,320円を貯蓄しています。

1年間にすると、1,191,840円の貯蓄となります。

このデータには賞与等も月平均にして合算されているため、金額的には多く感じるかと思いますが、これが実際の数字です。

自分と同年代のデータと比較し、自分の貯蓄率が多いのか少ないのか、まずは現状を把握してみましょう。

貯蓄の理想割合は?

さきほどのデータから、自分がしっかりと貯蓄できているのか、まだまだ足りないのか、わかったかと思います。

しかし、先ほどのデータは、勤労者すべての平均データとなっており、一人暮らしの単身者、実家暮らしの単身者、結婚して世帯持ちの方、さらに子どもがいる方と様々で、その家庭により可能な貯蓄額が全く違ってきます。

自分の生活費を自分で負担する人もいれば、実家で暮らしていることで自分の給与すべてを自由に使える人もいますし、家庭を持つ人であれば自分以外の家族を支えていかなければなりません。

そういった様々な条件によって、当然、貯蓄ができる割合が変わってきます。

つまり、あなたの理想の貯蓄割合は、あなたがどのような家庭環境かによって全く違い、人それぞれだということです。

貯蓄目標(いつまでにいくら貯める)を決めて、逆算する

では、実際にどれくらい貯蓄するべきなのか、それは、あなたが、将来の目標達成のために、いくら必要で、そのためには何歳までにいくら貯蓄し、いくら投資するべきなのか、目標を立てて逆算して決める必要があります。

例えば、今20歳の方が、30歳の時にマイホームを購入する頭金1,000万を貯めるという目的があれば、10年で1,000万貯める必要があります。

毎年100万ですので、毎月約8万5千円を貯金する必要があります。

このように、何歳までにいくら貯蓄するという目標を立て、そのために必要な額が、あなたの理想の貯蓄率になります。

今は目標がなく、どうして良いかわからないという方については、下記数字を参考にしてみてください。

理想の貯蓄割合はこれ

- 一人暮らしの単身者:手取り額の15%以上

- 実家暮らしの単身者:手取り額の40%以上

- 夫婦子供なし:手取り額の30%以上

- 夫婦子供あり:手取り額の15%以上

このラインは最低貯蓄する習慣をつけましょう。

貯蓄する習慣がないと、資産運用を行うための資金を確保できませんし、それではいつまでたっても働くことから解放されることはありません。

貯蓄ができれば、資産運用を行うことができます。

資産運用でお金がお金を生み出すことになり、自分の労働収入以外からの収入が増え、お金に余裕が出てきます。

それをさらに自分へ投資をすることで、知識が身につき、また次の投資へつながります。

このように貯蓄ができれば、資産を生み出す無限のループが出来上がります。

貯金を増やす方法

では、次に貯金ができない方、貯金を増やせない方に、どのように貯金を増やすべきなのか、僕が2年で300万貯めた具体的な方法をまとめます。

1、家計簿をつけ、支出の見える化を行う

まず、毎月、自分が何に対してお金を使っているのか把握することが1番初めに行うことです。

おおよそ把握しているといった方が多いと思いますが、貯蓄が出来ていない方は、毎月の支出を把握しているようで、できていません。

貯金を増やしたければ、必ず最低2ヵ月間、できれば3ヶ月間、家計簿をつけてください。

2~3ヶ月家計簿をつけることで、自分が払っている無駄な支出を視覚的に捉えることが可能になります。

家計簿が面倒だという人へ

現在、キャッシュレス決済が普及してきています。

もし、普段の支払いがほとんどキャッシュレス決済であれば、その使用履歴で把握することができます。

現金で支払った分だけケータイにメモし、それ以外はQRコード決済の使用履歴やクレジットカードの明細で管理ができます。

あまり面倒と考えず、3ヶ月だけ継続してみましょう!

2、消費を減らす

家計簿をつければ、自分が支出する内容と金額がわかってきます。

その支出内容から2つの項目をチェックし、削減しましょう。

2-1、浪費を無くす

2ヶ月家計簿を付ければ、浪費していると思う項目が必ずあるはずです。

その浪費を見つけ出し、無くしましょう。

まずはその浪費を半分にし、浪費しない習慣が身についてきたら、徐々に減らしていき、最後は浪費を無くしましょう。

そもそも浪費とは

自分の意思で決めていないもの

自分に本来必要ないもの

を購入(消費)してしまうことです。

浪費の例

- 流行物を友人が買ったから、流されて買ってしまった

- もともと行くつもりなかったけど、とりあえず人数合わせで誘われたから飲み会に行った

- 毎日コンビニに行ってとりあえず何か買っている

- たまたま入った店で高価なものを衝動買いしてしまった

などです。

あなたは、その時の感情で購入していませんか?

行こうか迷った、もしくは、本当は行きたくなかったけど、行ったりしていませんか?

これらは、あなたに必要なものではない、あなたが決めたものではない、浪費です。

まずはその浪費を半分に減らし、慣れてきたら0にしてみましょう。

ただし、上記で例にあげたすべての浪費が、必要ない物というわけではありませんので注意してください。

当然、人との付き合いは重要ですし、仕事を頑張ったご褒美としての物の購入、豪華な食事、事の消費、そういったものも必要です。

それらを我慢し、ストレスを溜め込み、生活に支障をきたしてしまっては貯蓄をして生活を豊かにする目的が崩れてしまいます。

つまり、それらは浪費ではなく、必要な消費です。

要は、メリハリが重要ということです。

自分の意思で必要だと思うものは消費し、自分の意思ではない浪費は、極力減らしていきましょう。

まずは浪費を半分に減らし、それができるようになれば、浪費をしない習慣が身につき、いずれはその浪費を0にすることができるはずです。

2-2、固定費を減らす

支出を減らず効果が大きく、継続して削減できるのが、固定費の見直しです。

固定費は、家賃、光熱費、新聞代、携帯電話料金、保険料、などです。

ここを見直すことで、一気に貯蓄を増やせる可能性があります。

◆電気代は新電力で見直し

いまは、大手電力会社だけでなく、新電力へ切り替えることで、年間数万円安くなる場合があります。

しかも、わざわざ今の電力会社に解約の手続きなどをする必要なく、新電力の会社のHPでネットを使って切り替えができます。

電気代が気になっている人は是非、確認してみましょう。

◆携帯電話料金は格安シムで5,000円削減

携帯電話料金は大手携帯電話会社から格安SIMへ切り替えることでおおよそ毎月5,000円程度削減できます。しかし、手続きが面倒で行っていない人が多い項目です。

僕も大手携帯電話会社から格安SIMへ切り替えたことで、毎月8000円程度かかっていた料金が2500円程度で済むようになりました。

それにより、年間6万円以上削減できています。

◆セット割をチェック

今は、携帯電話と電気代、インターネット代、ガス代など、様々なセット割があります。

今自分が加入しているサービスと、ほかのサービスが結びつくセット割がないかどうか、面倒だとは思わず、一度、調べてみましょう。

必ず今よりも消費を削減できるセット割があるはずです。

以上のように、固定費については、手続きは多少面倒ですが、一度切り替えてしまえば、あとはずっと削減効果が続きますので、必ず見直しを行いましょう。

3、貯蓄する金額を決め、強制先取り貯蓄を行う

ここまで、支出を減らす具体的な方法をまとめました。

これで、毎月貯蓄できる目安額がわかります。

その金額を、強制先取り貯蓄で確実に貯めていきましょう。

まとめ

- 理想の貯蓄割合は人それぞれで違う

- いつまでにいくら貯めるか、目的から逆算して決める

- 貯金の増やし方

- 家計簿で支出の見える化を行う

- 支出を減らす(浪費を無くす、固定費を見直す等)

- 強制先取り貯蓄を行う

以上、貯蓄の理想の割合と、貯金を増やす具体的な方法でした。

最後まで読んでいただきありがとうございました。