こんにちは、地方公務員のノリです。

僕は2年間で300万以上貯蓄し、そのうち80万円で投資をした結果、投資で資産を3年間で10倍に増やすことができました。

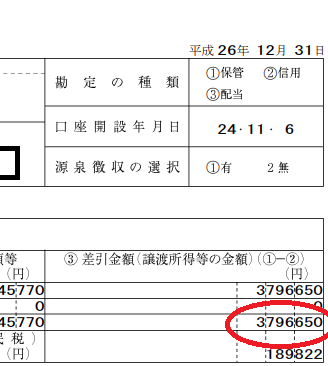

こちらは、投資を始めた2年目の僕の年間取引報告書です。

2年目は379万円の利益を得ることができました。投資をしたことで、資産が増えました。

この低金利時代に貯蓄しているだけでは、資産は増えません。

貯蓄ができたら、次は投資を始めましょう。

本記事の内容

- 日本人は貯蓄好き:家計の金融資産の53%が現金!

- 貯蓄することが資産を減らさず安心できることなのか

- 投資をするということは、あなたが社長になることだ!

- 投資と投機の違い

- 貯蓄だけとローリスク投資では30年で800万円以上の差がつく!

以下、詳しく説明していきます。

日本人は貯蓄好き:家計の金融資産の53%が現金!

日本人は貯蓄好きと言われますが、実際にどうなのか、

日本・米国・欧州それぞれの家計の金融資産構成を以下の通りまとめてみました。

日本

現預金53.3% 株式・投資信託・債権15.2% 保険・年金28.6% その他3.0%

米国

現預金12.9% 株式・投資信託・債権52.8% 保険・年金31.7% その他2.7%

欧州

現預金34% 株式・投資信託・債権29.9% 保険・年金34.0% その他2.2%

上記データより、日本人は貯蓄が好きとよく言われるとおり、家計の金融資本のうち日本は現預金の比率が53.3%を占めています。

貯蓄好きというのは、間違いではありません。

その変わりに、株式などの金融商品は15%程度と割合が低くなっています。

一方、アメリカやヨーロッパの国々では、現預金比率が低く、株式や投資信託の比率が高い結果になっています。

アメリカや欧州では、投資をすることが日本よりも浸透していることがわかります。

特にアメリカは、株式・投資信託・債権の比率が50%以上となっていますが、なぜアメリカではこれほど投資が浸透しているのでしょうか。

それは、アメリカには退職金制度がほとんどなく、資産は自分で築くものという考え、自分で自分の資産を運用して増やしていくしかないという考えがあるからです。

一方、日本人は、投資は怖いものだというイメージが多いのではないでしょうか?

投資は元本保証がなく、損をしてしまうのではないか、貯金するのが一番安心だ、という考えがあるのだと思います。

果たして、貯蓄するだけが本当に安心できることなのでしょうか?

貯蓄することが資産を減らさず安心できることなのか

貯蓄していれば安心ということは、間違いです。

今、日本は安倍政権の元、物価上昇2%を目標に政策が行われています。

目標達成がなかなか困難ではありますが、もし、物価が毎年上昇していったとしたら、あなたの貯蓄は、どんどん減っていくことと一緒になります。

これは、物価が2%上昇することで、100円で買えたものが、102円でないと買えなくなることになります。

例えば、300万円で購入できた車が、2%上昇することで306万円でなければ買えなくなるというとイメージがつきやすいと思います。

つまり、将来の一万円は、今の一万円と比べ価値が下がってしまうということです。

物価上昇を目標に進めている国で生活するならば、その物価上昇に合わせて、上昇する金融資産を保有しておかないと損してしまうということです。

預金の金利はすぐには上昇しません。

株式での運用、投資信託での運用、不動産投資での運用などを行う必要があります。

これら金融商品の説明は別途、ブログで記事にしたいと思います。

投資をするということは、あなたが社長になることだ!

投資は、あなたの貯蓄した資金をもとに行います。

そのお金が、新たなお金を生み出してくれます。

つまり、言い換えれば、お金という従業員が働き、新たなお金を生み出してくれるわけです。

そのお金を準備したあなたは、社長ということです。

社長のあなたは、従業員がしっかりと働いているか管理をしなければなりません。

どんな事業に、どれくらいの従業員を雇って働かせるのか、

どういった投資商品を選び、どれくらいのお金を投資するか、

どちらも同じことです。

そう考えると、どうでしょう。

自覚がでてきますよね。

投資は、自分がどういった目的のために、どのような投資商品を買うのかをしっかりと分析して購入することが重要です。

投資と投機の違い

投資と投機の違いについて、説明します。

投資とは、その企業の価値が長期的に成長することを期待して、その資本に対してお金を預け、配当や株価の上昇で利益を得ることを目的に行います。

長期的な目線で、企業の価値に着目して、投資を行います。

一方で、投機とは、株価が短期的に上昇することを期待して、機会に対して資金を預け、その売買の差額で利益を得ることを目的に行います。

短期的な利益を目的に行うもので、デイトレードなどがこのケースにあたります。

どちらも資産を増やせる方法ではありますが、

投機は株価の値動きなどを予測し、短期的な売買を何度も繰り返さなければならないため、精神的に消耗しやすい投資方法です。

投資初心者は、この違いを理解し、投機ではなく投資を行うようにしてください。

貯蓄だけとローリスク投資では、30年で800万円以上の差がつく!

投資は怖くてできない。

お金が減ったら嫌だから、やらないほうがいい。

こういう考えの方は、考えを改めてください。

投資は、怖くないし、やり方を間違わなければ、お金を増やすことが可能です。

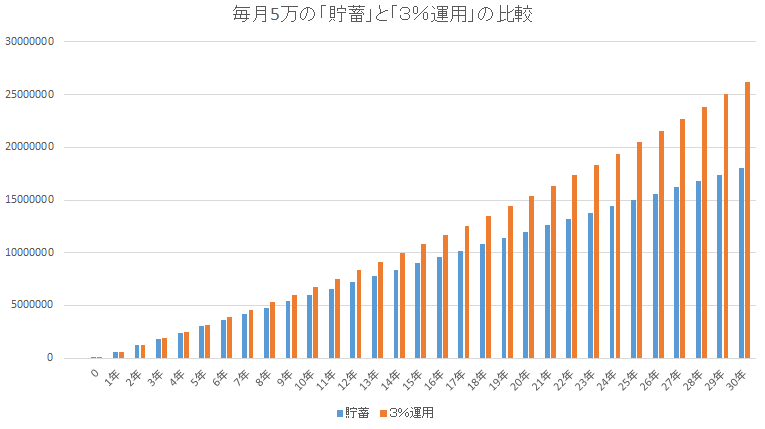

ここで貯蓄だけの場合、投資をした場合の違いについて考えてみます。

貯蓄だけしか行わなかった場合と、投資をした場合にどのような差となるか、以下にまとめました。

例

毎月5万円を貯蓄した場合

毎月5万円を年利3%で運用した場合

(3%の運用はある程度リスクを下げた安定した運用で実現可能な数字です)

10年後

貯蓄した場合:600万円

年利3%で運用した場合:677万円(税引き後)

20年後

貯蓄した場合:1,200万円

年利3%で運用した場合:1,535万円(税引き後)

30年後

貯蓄した場合:1,800万円

年利3%で運用した場合:2,622万円(税引き後)

30年後の差は822万円です。

複利運用した場合、株式投資の平均リターンは年4~7%程度と言われますが、控えめに3%とした場合でも、これだけの差がでます。

10年、20年、30年と長期で投資をすることで着実に資産を増やし、貯蓄だけの場合とでは、とても大きな差がつきます。

しっかりと分析し、購入する商品を決め、決まった額で毎月定期的にコツコツ長期間積み立て(ドルコスト平均法)を行えば、かなりの確率で資産を増やすことができます。

投資のイメージは変わりましたか?

投資は、怖いものではありません。

また、貯蓄だけが安心できるわけでもありません。

貯蓄だけでなく投資も行うことが、これから資産を減らさないこと、資産を増やすことにつながります。

投資は、資産を増やし、生活を豊かにしてくれる素晴らしいものです。

まとめ

- 日本人は貯蓄の割合が多いが、貯蓄しているだけが安心ではない。

- 投資とは事業を行うことと一緒で、投資商品をしっかりと分析し、お金を預けるものである。

- 投資は資本へお金を預け成長することで利益を得ることで、投機は機会へお金を預け売買の差額で利益を得ることである。初心者は投資を行うようにする。

- 資産を増やし、豊かになるために、貯蓄だけでなく投資を始めてみましょう。

以上、「貯蓄から投資へ 運用して資産を増やそう」についてでした。

投資初心者が何から始めるべきかはこちらを参考にしてください。

最後まで読んでいただき、ありがとうございました。